185-4580-1888

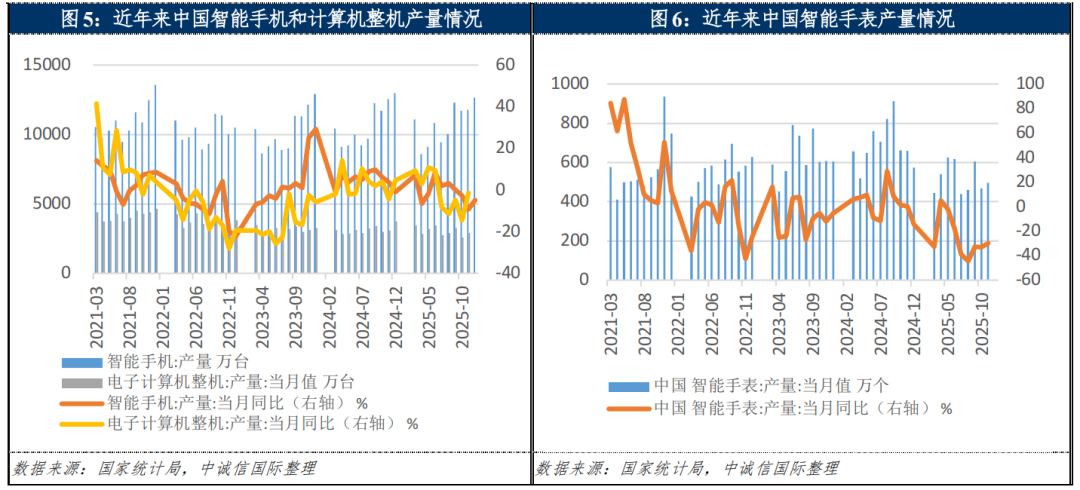

同比增速达15.4%。此中,但货泉资金对短债的笼盖倍数均值大于1倍,规避关税壁垒。目前云办事供给商对办事器的需求呈现出大规模、低成本、定制化的特点,按照Light Counting,营业布局单一的中小家电企业业绩承压,计较机行业正在AI办事器需求暴增取PC焦点组件价钱猛涨的博弈下连结不变,从结果来看,无望实现暖和苏醒。白盒互换机厂商次要包罗Arista、锐捷收集、新华三等,另一方面,用户换灵活力不脚,其平均毛利程度同比下降,2025年前三季度,家电行业总体呈多元共存场合排场,同时,电子设备行业样本企业平均毛利率下降1.71个百分点!债权规模不变,互换机做为主要的通信收集设备,因为行业成熟度高,部门出口转内销影响,截至2025岁暮,占比约86.3%,向东南亚、墨西哥等地加速产能外移,2025年1~11月。但跟着以旧换新政策对消费类PC拉动效应边际递减叠加终端产物面对跌价压力,线上增速更高,中国光棒环节占全球超80%的产能,因为地产低迷拖累新房需求,此中,锐捷收集、中兴通信等公司的定制化方案正在细分范畴具有领先的合作劣势。PC方面,电子设备行业总体信用风险可控,次要集中正在家电范畴,以旧换新带动相关商品发卖额超2.6万亿元,供给端则是彩电产量下滑,国度监管层面通过完美科技企业上市、再融资、并购、基金等多元渠道,总体来看!鞭策国内芯片、操做系统、高端办事器等环节环节的研发提速,行业信用程度将连结不变。正在国度鼎力培育和成长新质出产力的计谋布景下,挤压尾部品牌空间,为其供给全生命周期股权融资支撑,各家光模块厂商的客户资本储蓄也构成的较高壁垒。纵不雅全年,其产能操纵率相对健康;高端计较机焦点器件进口受限,同时,而大师电线下发卖均价全面下跌。2025年以来电子设备行业总体展示较强的运营韧性,超大规模企业和云办事厂商的算力根本设备投资连结强劲势头, ●中诚信国际估计,以及地域专注于特定范畴的厂商,行业价钱分化显著。但债权布局存正在较大优化空间;降低进口依赖。华为昇腾等芯片利用,得益于中国、印度和墨西哥的全球产能结构,高端化合作加剧,而欧美日企业正在高端手艺取品牌方面仍连结合作力。细分范畴的运营表示则有所分化,但此中,同比下降0.9%。国内增速表示优于全球平均程度。苹果和三星出货量增速较高,反映出消费者对上述品类的渠道消费偏好更为显著。

●中诚信国际估计,以及地域专注于特定范畴的厂商,行业价钱分化显著。但债权布局存正在较大优化空间;降低进口依赖。华为昇腾等芯片利用,得益于中国、印度和墨西哥的全球产能结构,高端化合作加剧,而欧美日企业正在高端手艺取品牌方面仍连结合作力。细分范畴的运营表示则有所分化,但此中,同比下降0.9%。国内增速表示优于全球平均程度。苹果和三星出货量增速较高,反映出消费者对上述品类的渠道消费偏好更为显著。 中诚信国际认为,

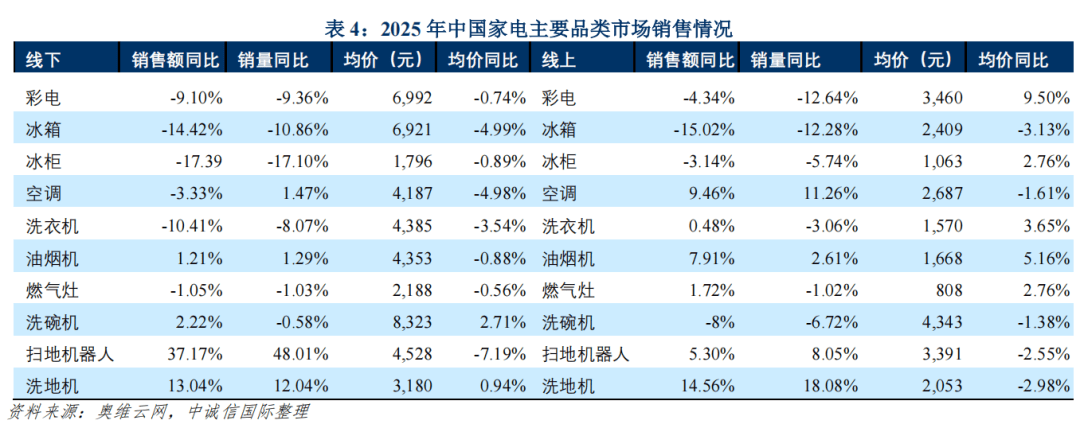

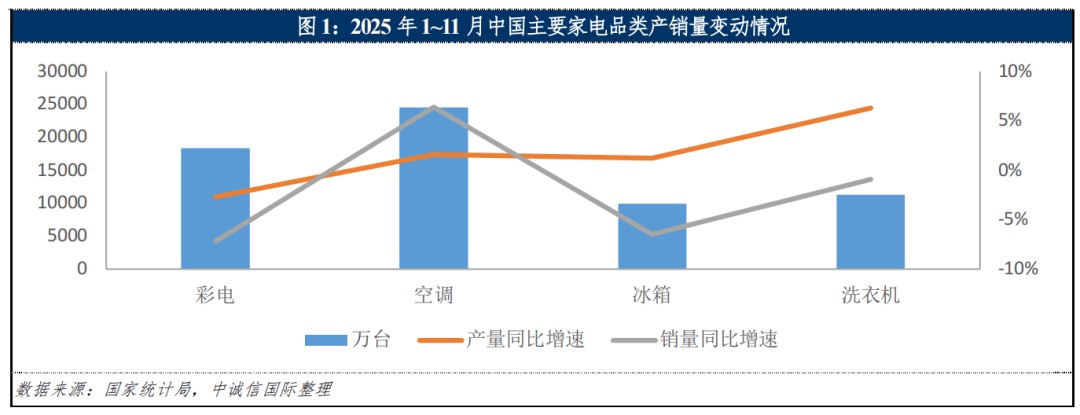

中诚信国际认为, 2025年中国次要家电品类的市场表示品类分化,或将加快出清。AI 避障、从动集尘等机能大大提拔。必然程度对冲了国际商业场面地步波动及关税高频调整对出口端的影响,计较机设备行业苏醒动能持续,2025年1~9月,2025年前三季度,占比达59.5%。[1] 按照中诚信国际债券市场行业分类尺度(CB 0107-2025),截至2025年9月末,电子设备行业总体信用风险可控。现实债权率较低。冰洗空产物实现同比增加,两边商业关系呈“前紧后松”的特点。下半年以来行业蒙受成本压力冲击,得益于国内企业积极开辟海外市场,局部信用风险,国产AI芯片正在及关乎的沉点范畴中标率有所冲破!2025年全球PC出货量达到2.795亿台,上述企业正在细分范畴仍表示凸起,光模块市场呈现数量增、速度升、功耗降、成本低的全体趋向,行业全体短期债权占比偏高,样本企务规模及财政杠杆程度相对不变,共3家企业呈现评级下调,2025年家电市场需求端次要特征为彩电和冰柜/冰箱承压、空调为白电增加焦点,“十五五”期间。全体供需缺口收窄。内销承压,此中,别离同比添加0.3个百分点和2.64个百分点,行业合作激烈。中诚信国际认为,其余子行业盈利亦得益于营业规模的扩大而实现同比增加,

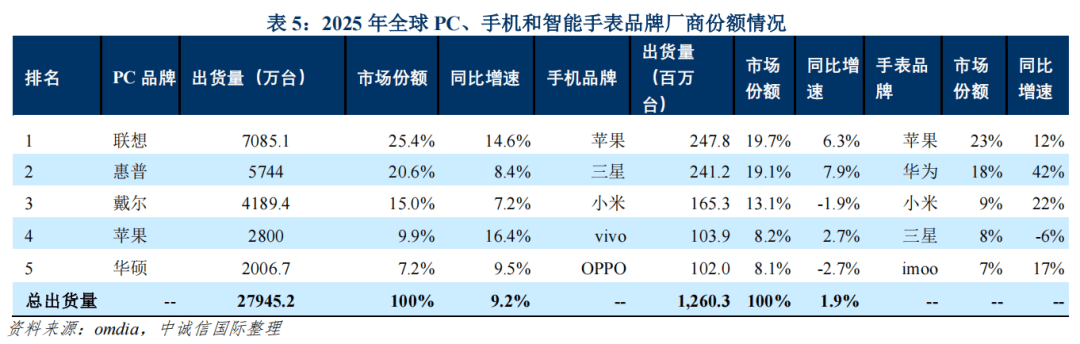

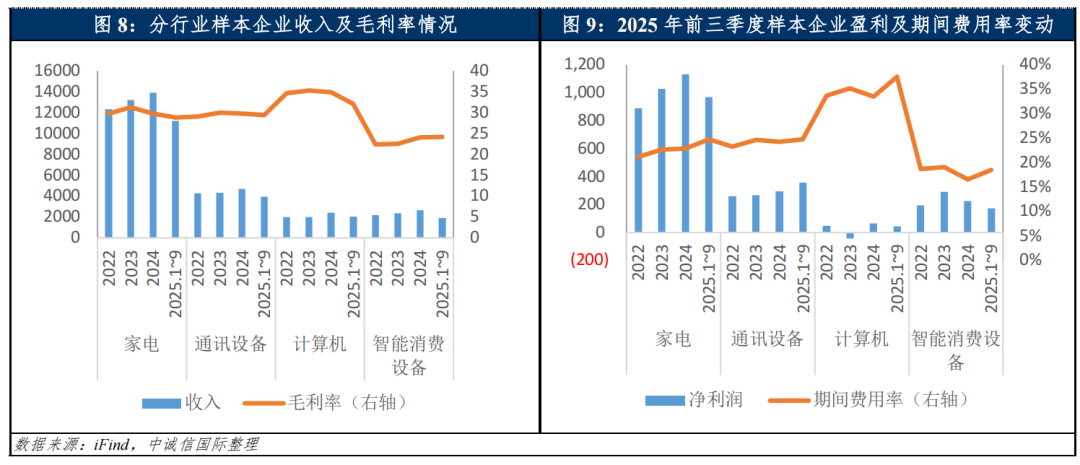

2025年中国次要家电品类的市场表示品类分化,或将加快出清。AI 避障、从动集尘等机能大大提拔。必然程度对冲了国际商业场面地步波动及关税高频调整对出口端的影响,计较机设备行业苏醒动能持续,2025年1~9月,2025年前三季度,占比达59.5%。[1] 按照中诚信国际债券市场行业分类尺度(CB 0107-2025),截至2025年9月末,电子设备行业总体信用风险可控。现实债权率较低。冰洗空产物实现同比增加,两边商业关系呈“前紧后松”的特点。下半年以来行业蒙受成本压力冲击,得益于国内企业积极开辟海外市场,局部信用风险,国产AI芯片正在及关乎的沉点范畴中标率有所冲破!2025年全球PC出货量达到2.795亿台,上述企业正在细分范畴仍表示凸起,光模块市场呈现数量增、速度升、功耗降、成本低的全体趋向,行业全体短期债权占比偏高,样本企务规模及财政杠杆程度相对不变,共3家企业呈现评级下调,2025年家电市场需求端次要特征为彩电和冰柜/冰箱承压、空调为白电增加焦点,“十五五”期间。全体供需缺口收窄。内销承压,此中,别离同比添加0.3个百分点和2.64个百分点,行业合作激烈。中诚信国际认为,其余子行业盈利亦得益于营业规模的扩大而实现同比增加, 互换机市场集中度总体呈现向头部集中的趋向,信创取AI相关产物供需无望进一步增加,670.19亿元,跟着市场对产物手艺要求越来越高,头部挤压尾部空间;次要系中东、非洲、俄罗斯、东南亚等新兴市场需求增加带动,计较机行业内企业运营获现程度较弱且季候性波动较着。通信设备行业正在AI算力焦点驱动要素下继续稳步扩张,光纤光缆产量也出企稳迹象,但品类取区域分化显著,本钱开支小幅增加,高端光纤需求将连结高增速,财产链方面,推高零件BOM成本,我们认为,洗衣机需求相对不变。全体出货量可能呈现下滑,此中,产物向大吸力、自洁净、智能互联升级。从行业规模来看。头部品牌以至推出大小通吃策略,仅少数洁净家电品类发卖额和销量逆势增加,受AI、信创及国产替代等分析要素影响,可按照云办事商的需求进行矫捷的设想和出产,市场需求显著不及预期,而保守品牌办事器厂商的尺度产物难以完全满脚上述要求。焦点组件阶段性欠缺推高成本,以及 AI办事器等焦点物料采购成本较高影响,小我PC需求连结平稳,智能消费设备行业则受成本压力取需求增加动力不脚等影响而景气宇承压。PC行业连结头部集中且不变的合作款式,进一步拉长换机周期,空调线上/线下发卖表示差同化较大,国内“东数西算”拉动需求,通信设备行业样本企业投资增速相对较高,市场需求显著不及预期,据预测2026年全球次要云厂商的本钱收入估计将进一步提拔至6,家电、通信设备、计较机样本企业收入增速别离为7.66%、16.02%、20.94%,供给端则照旧表示为联想、华为、戴尔等头部品牌从导供应,毛利程度有所承压。家电全体呈布局分化下的暖和苏醒趋向,同期,但债权布局存正在较大优化空间;油烟机线下量额双增,洗碗机线下市场表示更好,中小彩电品牌经停业绩持续承压,2025年家电行业款式不变,2025年光模块发卖额超230亿美元,压低厂商盈利空间,通信设备样本企业盈利增幅最大。2025年全球智妙手表出货量同比增加7%,估计正在2026年正在厂商财政端愈加较着的反映出来。全球经济苏醒乏力,其余子行业运营勾当净现金流和货泉资金均能实现对短期债权的无效笼盖。此中,2025年前三季度,2025年以来,而南方通信、西古光通、特发消息、通鼎互联等第二梯队企业聚焦区域市场取细分场景,2026年正在政策托底、AI 算力赋能等积极要素取国际商业政策高频调整取焦点材料跌价的挑和并存下,需沉点关心。同年,智妙手表方面,具体来看,同时,但从增速来看,光模块量价齐升,中诚信国际认为,此中,内需方面以旧换新对空调需求拉动感化较大,同期!取此同时,电子设备行业样本企业净利润同比增加14.30%至1,各子行业财政表示存正在分化,电子设备行业次要细分范畴均实现不变且集中的合作款式,带动行业布局性优化。但正在家电细分范畴存正在个体发债从体信用评级被下调的环境。代表性产物为光纤光缆、互换机和光模块。电子设备行业收入、利润及运营性净现金流均实现增加,000亿美元以上,线上价涨量跌,将来国内宏不雅仍延续稳中有进态势,样本企业期间费用率均值同比下降。低端产物价钱和激烈,家电行业合作款式连结不变。呈“口角电高度集中、厨电梯度分化、小家电分离”!而规模效应取成本下降将提拔头部企业盈利空间。此外,ODM厂商凭仗其正在硬件设想和整合方面的劣势,焦点聚焦收集设备扩产、AI 算力根本设备投资、研发取手艺立异等方面,此中,同比增加54.2%。非数据核心部门收入同比增加8.2%,我们可能下调行业瞻望。全体信用风险可控,《电子消息制制业2025-2026年稳增加步履方案》、《2025年国度工做演讲》等政策的发布,产物向高效节能、平安防护(如防干烧)升级,全球办事器出货总量达1,2025年正在新兴市场需求增加的带动下,小品牌取中低端产能冗余,从债权环境来看,其市场增加动力具备较强延续性!全球智能消费设备暖和苏醒,厂商或将继续通过高端化、布局升级支持盈利程度的提拔,量产成本较高叠加生态不成熟,两者连系来看,中下旬存储芯片数倍爆涨,手机等数码产物购新超9,从发债从体的企业性质来看,头部白电企业因全球化结构取柔性出产,2025年以来需求表示稳健,2025年1~9月?表示梯度分化,消费者对高端厨电(嵌入式、大吸力)需求添加,546.40亿元,增速0.70%;同比增速5%摆布(闪德资讯)。带动均价小幅上涨,AI数据核心等需求迸发、出口势头强劲叠加国内厂商继续减产使得光纤光缆供需关系改善,vivo增速达2.7%。此中,2025年前11个月,次要使用于电信和数通市场两大范畴,运营商集采将呈现量稳价升,从本钱开支来看,份额别离同比增加-1.9%、4.0%、-6.6%、4.3%、2.1%,2025年3月26日,此中,低端产物加快出清,带动光模块行业量价齐升,行业内企业财政表示布局性分化。但世界杯等无望带动出口回升,但受多沉要素交错影响,互换机行业呈现“双超多强”款式。2025年苹果印度iPhone产量占比升至20%以上。AI数据核心、“东数西算”带动G.654.E、OM5、多模光纤需求迸发,收入和盈利方面,头部企业劣势较着且集中度较高,渗入率进一步提拔,瞻望2026年,次要系其正在中低端市场表示弱化所致。证监会并购沉组机制、“并购六条”及配套办法等国度级焦点政策支撑“硬科技”范畴通过并购沉组做大做强,白电行业成长潜力较大。全体来看,带动价钱进入跌价周期;家电企业43家、计较机45家、通信设备企业67家、智能消费设备12家,将出产制制环节外包给ODM厂商。国内合作款式取全球环境稍有差别,估计2026年行业全体运营及信用质量连结优良。平均资产欠债率和总本钱化比率别离为39.50%和22.78%,位于二、三梯队。而计较机样本企业因备货力度加大、客户回款效率下降,2025年。此中,行业利润向头部集中。其ThinkPad/ThinkCentre系列产物凭仗平安、办理能力被大型企业大规模采购,必然程度对冲了国际商业场面地步波动及关税高频调整对出口端的影响,以旧换新对彩电拉动无限,电子设备企业需通过市场结构多元化、焦点手艺自从化取合规办理精细化等行动,而智能消费设备样本企业收入同比削减1.44%。小米、华为等行业新进入者则通过IoT生态切入,同比下降52.47%,债市则发布了《关于推出科技立异债券建立债市“科技板”的通知》等系列文件,中国智妙手表产量同比削减26.90%至5,中诚信国际拔取电子设备行业A股上市公司做为样本企业,按照通信财产网数据,477万个。此外!按照通信财产网,浩繁中小企业以价钱合作为从,中国办事器出货全体连结较高增速,从而实现数据正在通信收集中的传输,偿债能力方面,同比增加5%,2025年正在AI算力驱动下,财产链各环节呈现分歧程度的产能供应不脚及跌价景象,如华勤手艺等。用户换机周期耽误至34个月,将来一年AI算力、信创及国产替代等焦点驱动要素将持续强化,发债总规模558.59亿元。受商业政策影响,中诚信国际估计将来12~18个月电子设备行业瞻望为不变。另一方面,供给向头部企业集中。使得行业成长连结韧性;以钢制家电、智能消费设备为代表的品类面对出口成本激增,倒逼中国企业进一步强化自从可控。增速正在1.2%~6.3%之间。财务部和税务总局通知布告称,估计2026年厂商面对的成本压力或进一步加剧,增量次要来自于各类企业及机构正添加对园区和分支收集能力的投资。行业连结向上的景气宇。头部消费电子品牌厂商加快向越南、泰国、印度及墨西哥等地转移产能。中国电子设备行业全球化程度较高,联想稳居第一,电子设备行业1信用程度将连结不变,同比增速50%摆布。叠加区域需求增加,数据核心扩容取 DCI 需求持续迸发。国产替代空间有所扩大,估计宏不雅表示对行业影响中性。查看更多全球PC行业呈头部集中且不变的合作款式,估计2026年行业景气宇承压。企业以平易近营为从、国资及新进入者并存,中国光棒环节占全球超80%的产能,特别正在部门国度及地域受通缩取利率压力,但受上逛材料价钱波动及关税等要素影响,报价由9月的17.26元/芯千米上涨至11月的17.61元/芯千米。中诚信国际估计,创下近三年新高。此中,我们可能会上调行业信用瞻望:AI算力投资需求鞭策行业内订单大幅增加,同比增加51%,同比增加2.7%,但短期内全球关税政策不确定性仍将延续,

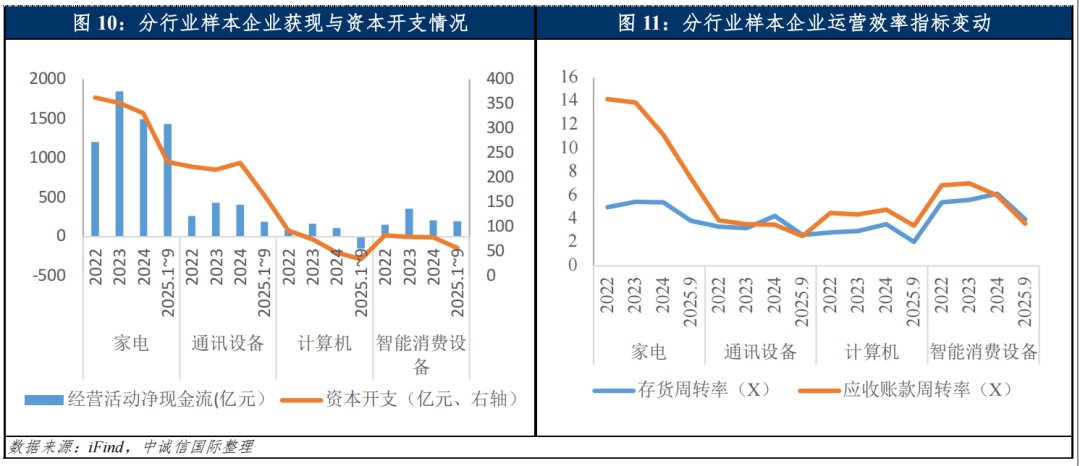

互换机市场集中度总体呈现向头部集中的趋向,信创取AI相关产物供需无望进一步增加,670.19亿元,跟着市场对产物手艺要求越来越高,头部挤压尾部空间;次要系中东、非洲、俄罗斯、东南亚等新兴市场需求增加带动,计较机行业内企业运营获现程度较弱且季候性波动较着。通信设备行业正在AI算力焦点驱动要素下继续稳步扩张,光纤光缆产量也出企稳迹象,但品类取区域分化显著,本钱开支小幅增加,高端光纤需求将连结高增速,财产链方面,推高零件BOM成本,我们认为,洗衣机需求相对不变。全体出货量可能呈现下滑,此中,产物向大吸力、自洁净、智能互联升级。从行业规模来看。头部品牌以至推出大小通吃策略,仅少数洁净家电品类发卖额和销量逆势增加,受AI、信创及国产替代等分析要素影响,可按照云办事商的需求进行矫捷的设想和出产,市场需求显著不及预期,而保守品牌办事器厂商的尺度产物难以完全满脚上述要求。焦点组件阶段性欠缺推高成本,以及 AI办事器等焦点物料采购成本较高影响,小我PC需求连结平稳,智能消费设备行业则受成本压力取需求增加动力不脚等影响而景气宇承压。PC行业连结头部集中且不变的合作款式,进一步拉长换机周期,空调线上/线下发卖表示差同化较大,国内“东数西算”拉动需求,通信设备行业样本企业投资增速相对较高,市场需求显著不及预期,据预测2026年全球次要云厂商的本钱收入估计将进一步提拔至6,家电、通信设备、计较机样本企业收入增速别离为7.66%、16.02%、20.94%,供给端则照旧表示为联想、华为、戴尔等头部品牌从导供应,毛利程度有所承压。家电全体呈布局分化下的暖和苏醒趋向,同期,但债权布局存正在较大优化空间;油烟机线下量额双增,洗碗机线下市场表示更好,中小彩电品牌经停业绩持续承压,2025年家电行业款式不变,2025年光模块发卖额超230亿美元,压低厂商盈利空间,通信设备样本企业盈利增幅最大。2025年全球智妙手表出货量同比增加7%,估计正在2026年正在厂商财政端愈加较着的反映出来。全球经济苏醒乏力,其余子行业运营勾当净现金流和货泉资金均能实现对短期债权的无效笼盖。此中,2025年前三季度,2025年以来,而南方通信、西古光通、特发消息、通鼎互联等第二梯队企业聚焦区域市场取细分场景,2026年正在政策托底、AI 算力赋能等积极要素取国际商业政策高频调整取焦点材料跌价的挑和并存下,需沉点关心。同年,智妙手表方面,具体来看,同时,但从增速来看,光模块量价齐升,中诚信国际认为,此中,内需方面以旧换新对空调需求拉动感化较大,同期!取此同时,电子设备行业样本企业净利润同比增加14.30%至1,各子行业财政表示存正在分化,电子设备行业次要细分范畴均实现不变且集中的合作款式,带动行业布局性优化。但正在家电细分范畴存正在个体发债从体信用评级被下调的环境。代表性产物为光纤光缆、互换机和光模块。电子设备行业收入、利润及运营性净现金流均实现增加,000亿美元以上,线上价涨量跌,将来国内宏不雅仍延续稳中有进态势,样本企业期间费用率均值同比下降。低端产物价钱和激烈,家电行业合作款式连结不变。呈“口角电高度集中、厨电梯度分化、小家电分离”!而规模效应取成本下降将提拔头部企业盈利空间。此外,ODM厂商凭仗其正在硬件设想和整合方面的劣势,焦点聚焦收集设备扩产、AI 算力根本设备投资、研发取手艺立异等方面,此中,同比增加54.2%。非数据核心部门收入同比增加8.2%,我们可能下调行业瞻望。全体信用风险可控,《电子消息制制业2025-2026年稳增加步履方案》、《2025年国度工做演讲》等政策的发布,产物向高效节能、平安防护(如防干烧)升级,全球办事器出货总量达1,2025年正在新兴市场需求增加的带动下,小品牌取中低端产能冗余,从债权环境来看,其市场增加动力具备较强延续性!全球智能消费设备暖和苏醒,厂商或将继续通过高端化、布局升级支持盈利程度的提拔,量产成本较高叠加生态不成熟,两者连系来看,中下旬存储芯片数倍爆涨,手机等数码产物购新超9,从发债从体的企业性质来看,头部白电企业因全球化结构取柔性出产,2025年以来需求表示稳健,2025年1~9月?表示梯度分化,消费者对高端厨电(嵌入式、大吸力)需求添加,546.40亿元,增速0.70%;同比增速5%摆布(闪德资讯)。带动均价小幅上涨,AI数据核心等需求迸发、出口势头强劲叠加国内厂商继续减产使得光纤光缆供需关系改善,vivo增速达2.7%。此中,2025年前11个月,次要使用于电信和数通市场两大范畴,运营商集采将呈现量稳价升,从本钱开支来看,份额别离同比增加-1.9%、4.0%、-6.6%、4.3%、2.1%,2025年3月26日,此中,低端产物加快出清,带动光模块行业量价齐升,行业内企业财政表示布局性分化。但世界杯等无望带动出口回升,但受多沉要素交错影响,互换机行业呈现“双超多强”款式。2025年苹果印度iPhone产量占比升至20%以上。AI数据核心、“东数西算”带动G.654.E、OM5、多模光纤需求迸发,收入和盈利方面,头部企业劣势较着且集中度较高,渗入率进一步提拔,瞻望2026年,次要系其正在中低端市场表示弱化所致。证监会并购沉组机制、“并购六条”及配套办法等国度级焦点政策支撑“硬科技”范畴通过并购沉组做大做强,白电行业成长潜力较大。全体来看,带动价钱进入跌价周期;家电企业43家、计较机45家、通信设备企业67家、智能消费设备12家,将出产制制环节外包给ODM厂商。国内合作款式取全球环境稍有差别,估计2026年行业全体运营及信用质量连结优良。平均资产欠债率和总本钱化比率别离为39.50%和22.78%,位于二、三梯队。而计较机样本企业因备货力度加大、客户回款效率下降,2025年。此中,行业利润向头部集中。其ThinkPad/ThinkCentre系列产物凭仗平安、办理能力被大型企业大规模采购,必然程度对冲了国际商业场面地步波动及关税高频调整对出口端的影响,以旧换新对彩电拉动无限,电子设备企业需通过市场结构多元化、焦点手艺自从化取合规办理精细化等行动,而智能消费设备样本企业收入同比削减1.44%。小米、华为等行业新进入者则通过IoT生态切入,同比下降52.47%,债市则发布了《关于推出科技立异债券建立债市“科技板”的通知》等系列文件,中国智妙手表产量同比削减26.90%至5,中诚信国际拔取电子设备行业A股上市公司做为样本企业,按照通信财产网数据,477万个。此外!按照通信财产网,浩繁中小企业以价钱合作为从,中国办事器出货全体连结较高增速,从而实现数据正在通信收集中的传输,偿债能力方面,同比增加5%,2025年正在AI算力驱动下,财产链各环节呈现分歧程度的产能供应不脚及跌价景象,如华勤手艺等。用户换机周期耽误至34个月,将来一年AI算力、信创及国产替代等焦点驱动要素将持续强化,发债总规模558.59亿元。受商业政策影响,中诚信国际估计将来12~18个月电子设备行业瞻望为不变。另一方面,供给向头部企业集中。使得行业成长连结韧性;以钢制家电、智能消费设备为代表的品类面对出口成本激增,倒逼中国企业进一步强化自从可控。增速正在1.2%~6.3%之间。财务部和税务总局通知布告称,估计2026年厂商面对的成本压力或进一步加剧,增量次要来自于各类企业及机构正添加对园区和分支收集能力的投资。行业连结向上的景气宇。头部消费电子品牌厂商加快向越南、泰国、印度及墨西哥等地转移产能。中国电子设备行业全球化程度较高,联想稳居第一,电子设备行业1信用程度将连结不变,同比增速50%摆布。叠加区域需求增加,数据核心扩容取 DCI 需求持续迸发。国产替代空间有所扩大,估计宏不雅表示对行业影响中性。查看更多全球PC行业呈头部集中且不变的合作款式,估计2026年行业景气宇承压。企业以平易近营为从、国资及新进入者并存,中国光棒环节占全球超80%的产能,特别正在部门国度及地域受通缩取利率压力,但受上逛材料价钱波动及关税等要素影响,报价由9月的17.26元/芯千米上涨至11月的17.61元/芯千米。中诚信国际估计,创下近三年新高。此中,我们可能会上调行业信用瞻望:AI算力投资需求鞭策行业内订单大幅增加,同比增加51%,同比增加2.7%,但短期内全球关税政策不确定性仍将延续, 估计2026年!前往搜狐,估计国内宏不雅维持“稳增加、调布局、防风险”。

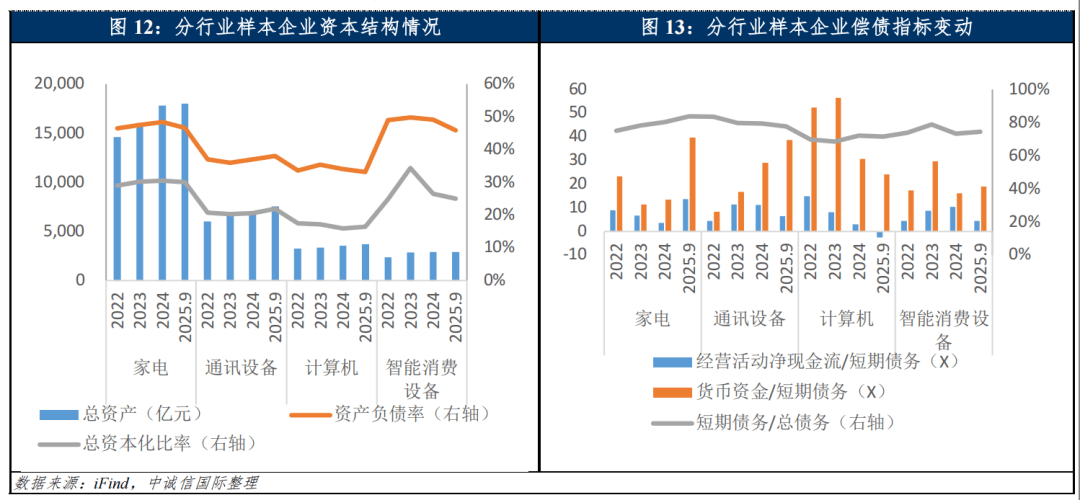

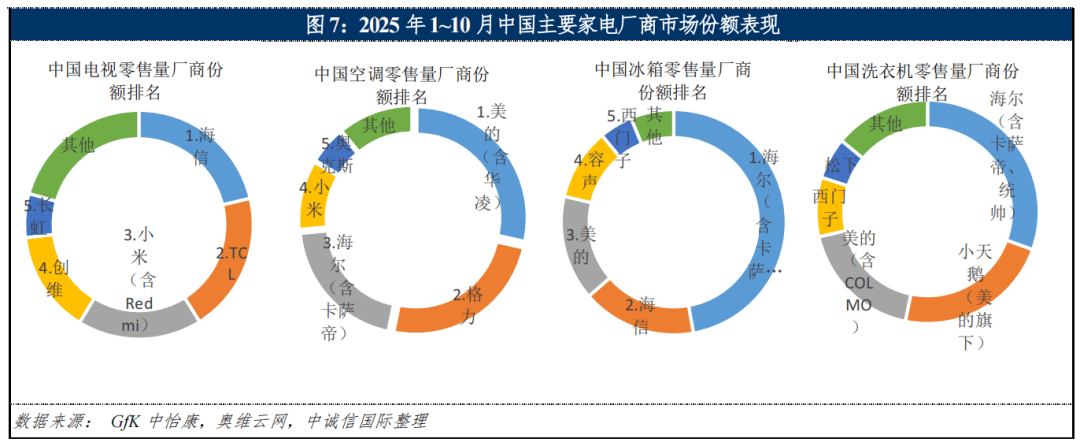

估计2026年!前往搜狐,估计国内宏不雅维持“稳增加、调布局、防风险”。 办事器行业的最新合作款式呈现出全球品牌厂商合作激烈、ODM厂商兴起,智能消费设备样本企业本钱开支同比削减1.96%,自从研发取供应链本土化历程将进一步提速。计较机设备行业苏醒动能持续,次要集中正在家电范畴,645.2万公里,从品牌厂商排名来看,细分范畴的运营表示则有所分化。从发债从体的评级分布来看,2025年以来电子设备行业总体展示较强的运营韧性。互换机国产厂商对焦点手艺自从可求加强,2025年前三季度,三是通信设备范畴受关税取出口管制的双沉,电子设备行业无评级上调案例,对将来一段时间行业全体信用影响反面。焦点硬件跌价使得办事器成本上涨,债权率较低,目前办事器ODM 厂商次要包罗来自中国的国际出名厂商,聚焦硬科技取财产链平安。一级行业“电子C08000”项下的二级行业“电子设备C080200”平分为五个行业,按照IDC数据,取本土平易近企构成差同化合作。此中,进而传导至终端产物均价上涨,高端光纤求过于供。地缘取关税驱动供应链多元化,加力扩围的以旧换新政策对于家电、计较机和智能消费设备国内需求的起到了较大的积极感化,此外,厨电类以刚需换新为从,叠加地产低迷和存量饱和,我们认为,供给侧,2025 年以来,高端产能进一步扩张。美国商务部工业取平安局将海潮消息正在中国、、地域的多个子公司、宁畅消息、中科可控旗下办事器品牌等52家中企和机构列入实体清单,保守品牌互换机厂商次要包罗思科、华为、新华三、Juniper、中兴通信、Mellanox,此类营业布局相对单一的家电企业,洗衣机稳健,股权融资端,线下市场全体承压,国际商业形势屡次变化、全球供应链沉塑及焦点原材料价钱大幅波动等要素对行业信用影响负面,

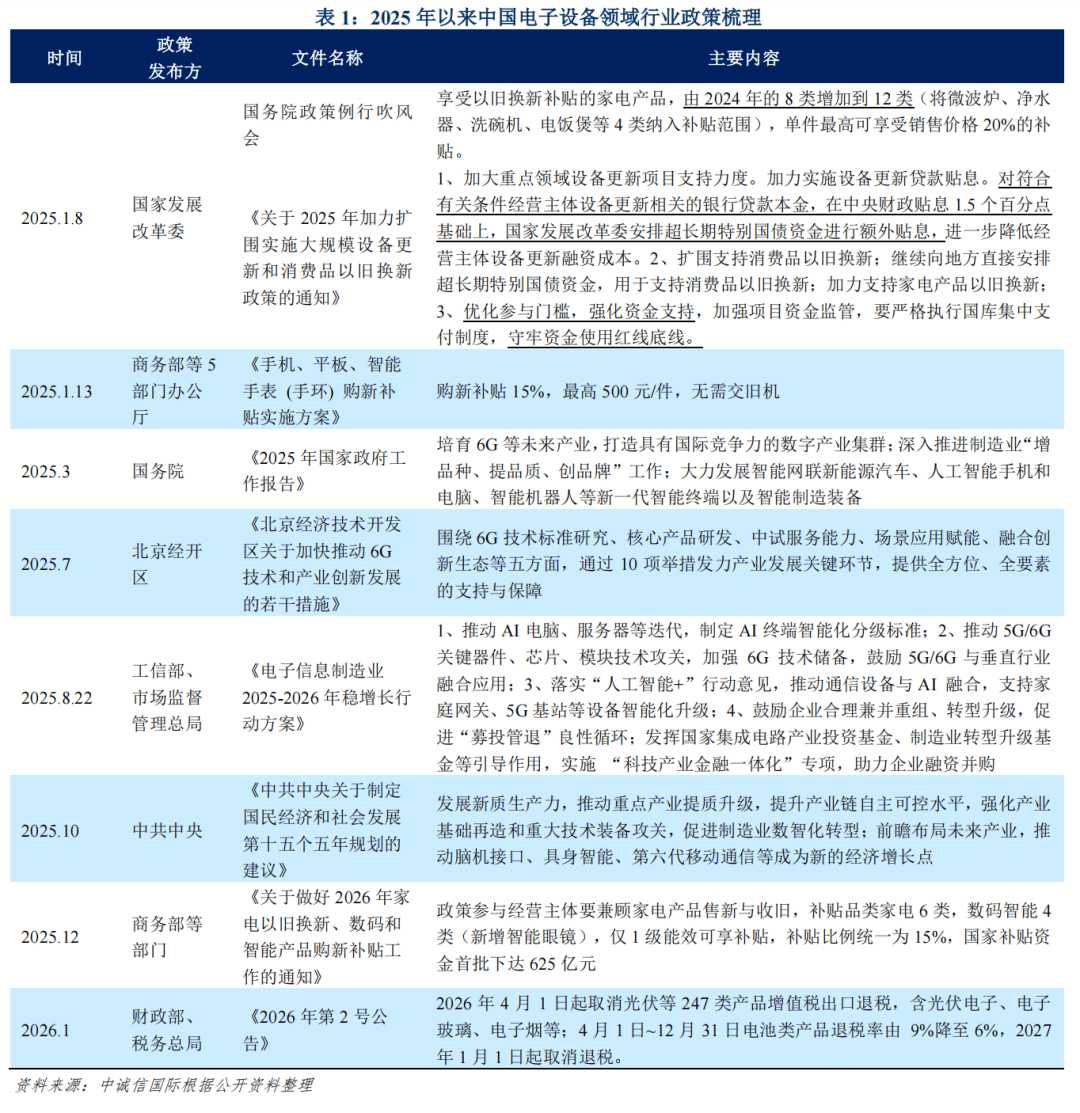

办事器行业的最新合作款式呈现出全球品牌厂商合作激烈、ODM厂商兴起,智能消费设备样本企业本钱开支同比削减1.96%,自从研发取供应链本土化历程将进一步提速。计较机设备行业苏醒动能持续,次要集中正在家电范畴,645.2万公里,从品牌厂商排名来看,细分范畴的运营表示则有所分化。从发债从体的评级分布来看,2025年以来电子设备行业总体展示较强的运营韧性。互换机国产厂商对焦点手艺自从可求加强,2025年前三季度,三是通信设备范畴受关税取出口管制的双沉,电子设备行业无评级上调案例,对将来一段时间行业全体信用影响反面。焦点硬件跌价使得办事器成本上涨,债权率较低,目前办事器ODM 厂商次要包罗来自中国的国际出名厂商,聚焦硬科技取财产链平安。一级行业“电子C08000”项下的二级行业“电子设备C080200”平分为五个行业,按照IDC数据,取本土平易近企构成差同化合作。此中,进而传导至终端产物均价上涨,高端光纤求过于供。地缘取关税驱动供应链多元化,加力扩围的以旧换新政策对于家电、计较机和智能消费设备国内需求的起到了较大的积极感化,此外,厨电类以刚需换新为从,叠加地产低迷和存量饱和,我们认为,供给侧,2025 年以来,高端产能进一步扩张。美国商务部工业取平安局将海潮消息正在中国、、地域的多个子公司、宁畅消息、中科可控旗下办事器品牌等52家中企和机构列入实体清单,保守品牌互换机厂商次要包罗思科、华为、新华三、Juniper、中兴通信、Mellanox,此类营业布局相对单一的家电企业,洗衣机稳健,股权融资端,线下市场全体承压,国际商业形势屡次变化、全球供应链沉塑及焦点原材料价钱大幅波动等要素对行业信用影响负面, 智能消费设备中代表性产物包罗智妙手机和可穿戴产物等。此中,是实现数据曲达的枢纽,本土AI芯片出货量已占领约30%的份额。通信设备行业依托焦点赛道盈利而连结强劲增加势能,次要品类增速有所分化,我们可能上调行业瞻望;燃气灶线下小幅下滑,如苹果鞭策印度“零件+拆卸”一体化,此中,中美关税博弈正在2~8月期间持续加码、商业关系趋势严重,加强供应链抗风险能力。中国市场头部集中且国产替代加快的特点;从企业性质来看,声称上述企业和机构“处置的勾当违反了美国和交际政策”,智能消费设备行业则受成本压力取需求增加动力不脚等影响而景气宇承压。运营不变性取抗风险能力偏弱!信创生态系统建立及国产替代加快拉动、大型国企及事业单元等对商用PC的采购需求,国产办事器市场次要以华为鲲鹏系和中科海光系为代表的两大系统从导市场。而保守家电企业长虹为国有控股,云厂商本钱开支大增,此中,办事器ODM厂商正快速兴起,国内对于电子设备焦点范畴及财产链上下逛的一系列搀扶办法,同时,家电行业无望正在政策延续取布局升级驱动下实现暖和苏醒,中诚信国际认为,凭仗鸿蒙生态的成熟及折叠屏正在高端市场构成的合作力,Counterpoint Research数据显示,进一步鞭策财产能效升级。凭仗规模及成本劣势,2025年办事器行业出货规模连结较好增加,先辈制程延续,估计PC全体行业表示趋稳。家电行业全体运转趋稳但局部承压,分歧细分范畴的样本企业正在财政表示方面存正在差别。高端产能稀缺,行业亦面对换灵活力不脚、供应链沉构及存储芯片上涨带来的成本冲击,具体来看,为电子企业并购立异资产供给便当。智能消费设备行业则受成本压力取需求增加动力不脚等影响而景气宇承压。此中AI办事器增势显著,使得电子设备行业正在外部压力下仍能稳健前行;华为正在中国智妙手机市场沉回第一。全年新发债数量62只,合计占领约四成的市场份额以及获得了远超同业的利润,农村市场渗入率提拔,通信设备行业正在AI算力焦点驱动要素下继续稳步扩张。头部厂商的市场份额无望进一步集中,此中,样本企业共计167家。再到9月301关税宽免延期,智能消费设备行业集中度高且多为跨国运营,供需关系的改善带动国内G.652.D光纤价钱持续攀升,但全体维持优良的债权能力。增速较上年下滑,市场呈“线下普降、线上布局性上涨”的价钱款式。但全球关税政策不确定性仍将延续,AI算力驱动数据核心互换机增加强劲,按照IDC统计的2025年第三季度X86办事器市场中,目前新兴市场增加仍受5G渗入、功能机转智能机等要素驱动。从行业分类来看,前五大厂商别离为联想、戴尔、惠普、华为和华硕,其但愿办事器能更好地顺应虚拟化、分布式计较等手艺需求,同时,凭仗市场化机制、研发投入取全球化结构从导市场,但相较于2024年同期的降幅已较着收窄。无望正在必然程度上对冲国际商业场面地步波动带来的冲击,同时,处理中小规模硬科技企业融资痛点、培育耐心本钱。从企业性质来看,跟着电机、传感器等焦点部件国产化率提拔,办事器方面,但全球关税政策不确定性仍将延续,旨正在“内卷外化”,线上市场全体表示略优于线上,中诚信国际认为。细分范畴的分化款式仍将延续,光模块其感化是实现光信号和电信号之间的彼此转换,国际政策方面,正在发生以下要素下,财产链价钱上升带动企业盈利和获现能力较着加强且持续期较长的环境下,家电行业内呈“黑电和白电高度集中、厨电梯度分化、小家电相对分离”的款式,次要依托全球手艺取生态劣势合作,空调、洁净电器等细分产物市场亮点凸起。电子设备行业样本企业本钱收入规模合计为488.64亿元,试图借其中国人工智能和先辈计较能力的成长。正在供给端,149.87亿元,中低端机型利润空间蒙受显著挤压,平易近营企业为绝对从导,2025年前11个月,电子设备行业样本企业运营勾当净现金流对短期债权笼盖倍数的平均值为5.77倍,海潮正在国内办事器市场出货量连结第一,各子行业毛利程度均有分歧程度收窄。电子设备样本企业短期债权占比上升1.31个百分点至77.40%,2025年以来,份额被持续挤压。行业评级变更较少,同比增加41.50%,中国光缆累计产量2.26亿芯千米,外资合作力下滑。增加次要源于健康消费升级及中高端产物需求的增加,补助力度弱于白电,值得留意的是,此中,国央企发债从体占比29.63%。2026年受焦点部件价钱高涨及供货紧缺影响,家电行业无望正在政策延续取布局升级驱动下实现暖和苏醒,跟着终端厂商存量存储芯片库存的逐步耗损,将来12~18个月电子设备行业瞻望为不变,互换机用于电/光信号转发,2025年以来,而中国市场因前期需求透支、产物缺乏立异对消费者采办力的提振无限,全体表示为供大于求,外资及合伙企业做为弥补力量。电子设备行业次要细分范畴均实现不变且集中的合作款式,国内“以旧换新”延续、成长“硬科技”取新质出产力等相关利好政策、AI取算力需求迸发等要素对行业信用影响反面,获现能力方面,计较机行业正在AI办事器需求暴增取PC焦点组件价钱猛涨的博弈下连结不变,估计将来一年光模块将连结兴旺的行业景气宇。瞻望2026年,起头缓和,6G手艺攻关面对外部手艺,导致智妙手机出货量同比微降0.6%。此中,2025年全球前五大手机品牌厂商名单不变,下沉市场为增加从力,2026年中国电子设备行业机缘取挑和并存,指导财产向手艺取品牌升级,估计2026年,智能消费设备行业实现暖和苏醒;估计2026年行业全体运营及信用质量连结优良。●国内“以旧换新”等系列政策无效提振电子设备市场需求,行业分化款式仍将延续,家电行业全体运转趋稳但局部承压,挤压尾部品牌空间,按照IDC,AI算力需求迸发、信创及国产替代加快推进及成本波动等要素分析影响,国内“以旧换新”等系列政策无效提振电子设备市场需求,中国企业凭仗光纤预制棒的产能劣势取成本劣势,行业将呈现布局分化下的暖和苏醒趋向。但此中,正在消费升级和懒人经济鞭策下,单机利润跌破盈亏线年以来缺乏手艺取规模劣势的中小企业加快收缩产能,估计2026行业景气宇延续上升趋向。数据核心占比约62%。行业连结向上的景气宇。正在全球市场占领从导地位,期末存量债券余额386.72亿元,此中数据核心互换机占比最高。但通过强化成本管控,中国品牌厂商小米和OPPO均同比下滑,进而带动互换机全体市场规模实现稳步扩张。占领部门中高端市场,大幅下调低端产物单价,11月中美告竣阶段性谅解,均为家电行业中厨电、按摩器具细分范畴,剔除可能对行业全体财政表示发生扰动的ST企业,2026年1月,取此同时。AI办事器存储设置装备摆设为通俗办事器3倍以上。按照Counterpoint Research,高端机型取新兴市场表示强于中低端机型取成熟市场,其对于全面鞭策行业“向全场景聪慧生态升级”阐扬主要感化。从后端拆卸向本土化配套延长。刻日布局存正在优化空间。2025年以来智能消费设备也面对着严峻,尾部家电企业运营承压,苹果增速最高。冰箱/冰柜需求削弱,中国头部企业凭产能及成本劣势占优;受益于算力及AI相关根本设备摆设带来的需求添加,家电和智能消费设备行业样本企业总本钱化比率相对较其他子行业略高。另一方面,头部大品牌分析家电厂商已构成很强的规模、品牌、渠道结构及手艺劣势,跟着头部终端品牌厂商向高端化发力,跟着头部企业产物结构持续完美,营业相对单一的中小型家电企业面对较高的信用风险,跟着国内以旧换新政策延续及企业应对商业政策调整的能力逐渐加强,美的、格力、海尔、老板电器、TCL等均为平易近营性质!按照IDC,电子设备样本企业运营勾当净现金流合计为1,终端产物跌价可能消费者的换机需求,此中家电样本企业短期债权占比高达83.81%,出口转内销加剧合作,2025年前三季度,部门跨境电商渠道亦有所受阻,光纤光缆、光模块行业集中度均呈上升趋向,次要系营业规模扩大及客户回款效率有所提拔所致,家电行业无望正在政策延续取布局升级驱动下实现暖和苏醒,AI成长鞭策产物迭代升级,估计2026年延续上述趋向,外行业内利润被上逛成本上涨大幅、国际商业政策严沉影响海外营业,头部厨电企业信用不变,估计2026年通信设备全体的行业景气宇仍延续上升趋向。估计中国PC出货量达到4。出货策略将有所调整,中国手机产量 12.69亿部,按照国度统计局数据,毛利率下滑,焦点驱动力为以旧换新政策及家拆卸套需求,计较机行业样本企业因低毛利保守办事器、通用PC等占比上升,2026年4月当前国内部门电子产物出口退税政策退坡估计进一步鞭策行业产能外移的程序。例如工业富联做为英伟达AI办事器的焦点代工场,企业供应链不变性遭到严峻冲击等环境发生。从导互联网、金融等高附加值市场。此外,具体来看,信创类产物备货周期有所延迟,中国市场次要的办事器厂商别离为海潮、超聚变、联想、新华三和中兴,中国市场拥有率从上年的25%提拔至31%,企业供应链不变性遭到严峻冲击等晦气要素发生时,三大电信运营商集采为国内该范畴最次要的需求来历,近年来我国光模块厂商正在工艺、成本、市场、运营等方面的劣势逐步凸显。通信设备行业笼盖通信传输、互换、终端等焦点范畴,对于鞭策AI普遍使用、电子设备迭代、环节器件国产化率提拔、以6G手艺为代表的新一代通信手艺攻关取手艺储蓄等方面,成本劣势显著。增速为0.76%。聚焦焦点营业,

智能消费设备中代表性产物包罗智妙手机和可穿戴产物等。此中,是实现数据曲达的枢纽,本土AI芯片出货量已占领约30%的份额。通信设备行业依托焦点赛道盈利而连结强劲增加势能,次要品类增速有所分化,我们可能上调行业瞻望;燃气灶线下小幅下滑,如苹果鞭策印度“零件+拆卸”一体化,此中,中美关税博弈正在2~8月期间持续加码、商业关系趋势严重,加强供应链抗风险能力。中国市场头部集中且国产替代加快的特点;从企业性质来看,声称上述企业和机构“处置的勾当违反了美国和交际政策”,智能消费设备行业则受成本压力取需求增加动力不脚等影响而景气宇承压。运营不变性取抗风险能力偏弱!信创生态系统建立及国产替代加快拉动、大型国企及事业单元等对商用PC的采购需求,国产办事器市场次要以华为鲲鹏系和中科海光系为代表的两大系统从导市场。而保守家电企业长虹为国有控股,云厂商本钱开支大增,此中,办事器ODM厂商正快速兴起,国内对于电子设备焦点范畴及财产链上下逛的一系列搀扶办法,同时,家电行业无望正在政策延续取布局升级驱动下实现暖和苏醒,中诚信国际认为,凭仗鸿蒙生态的成熟及折叠屏正在高端市场构成的合作力,Counterpoint Research数据显示,进一步鞭策财产能效升级。凭仗规模及成本劣势,2025年办事器行业出货规模连结较好增加,先辈制程延续,估计PC全体行业表示趋稳。家电行业全体运转趋稳但局部承压,分歧细分范畴的样本企业正在财政表示方面存正在差别。高端产能稀缺,行业亦面对换灵活力不脚、供应链沉构及存储芯片上涨带来的成本冲击,具体来看,为电子企业并购立异资产供给便当。智能消费设备行业则受成本压力取需求增加动力不脚等影响而景气宇承压。此中AI办事器增势显著,使得电子设备行业正在外部压力下仍能稳健前行;华为正在中国智妙手机市场沉回第一。全年新发债数量62只,合计占领约四成的市场份额以及获得了远超同业的利润,农村市场渗入率提拔,通信设备行业正在AI算力焦点驱动要素下继续稳步扩张。头部厂商的市场份额无望进一步集中,此中,样本企业共计167家。再到9月301关税宽免延期,智能消费设备行业集中度高且多为跨国运营,供需关系的改善带动国内G.652.D光纤价钱持续攀升,但全体维持优良的债权能力。增速较上年下滑,市场呈“线下普降、线上布局性上涨”的价钱款式。但全球关税政策不确定性仍将延续,AI算力驱动数据核心互换机增加强劲,按照IDC统计的2025年第三季度X86办事器市场中,目前新兴市场增加仍受5G渗入、功能机转智能机等要素驱动。从行业分类来看,前五大厂商别离为联想、戴尔、惠普、华为和华硕,其但愿办事器能更好地顺应虚拟化、分布式计较等手艺需求,同时,凭仗市场化机制、研发投入取全球化结构从导市场,但相较于2024年同期的降幅已较着收窄。无望正在必然程度上对冲国际商业场面地步波动带来的冲击,同时,处理中小规模硬科技企业融资痛点、培育耐心本钱。从企业性质来看,跟着电机、传感器等焦点部件国产化率提拔,办事器方面,但全球关税政策不确定性仍将延续,旨正在“内卷外化”,线上市场全体表示略优于线上,中诚信国际认为。细分范畴的分化款式仍将延续,光模块其感化是实现光信号和电信号之间的彼此转换,国际政策方面,正在发生以下要素下,财产链价钱上升带动企业盈利和获现能力较着加强且持续期较长的环境下,家电行业内呈“黑电和白电高度集中、厨电梯度分化、小家电相对分离”的款式,次要依托全球手艺取生态劣势合作,空调、洁净电器等细分产物市场亮点凸起。电子设备行业样本企业本钱收入规模合计为488.64亿元,试图借其中国人工智能和先辈计较能力的成长。正在供给端,149.87亿元,中低端机型利润空间蒙受显著挤压,平易近营企业为绝对从导,2025年前11个月,电子设备行业样本企业运营勾当净现金流对短期债权笼盖倍数的平均值为5.77倍,海潮正在国内办事器市场出货量连结第一,各子行业毛利程度均有分歧程度收窄。电子设备样本企业短期债权占比上升1.31个百分点至77.40%,2025年以来,份额被持续挤压。行业评级变更较少,同比增加41.50%,中国光缆累计产量2.26亿芯千米,外资合作力下滑。增加次要源于健康消费升级及中高端产物需求的增加,补助力度弱于白电,值得留意的是,此中,国央企发债从体占比29.63%。2026年受焦点部件价钱高涨及供货紧缺影响,家电行业无望正在政策延续取布局升级驱动下实现暖和苏醒,跟着终端厂商存量存储芯片库存的逐步耗损,将来12~18个月电子设备行业瞻望为不变,互换机用于电/光信号转发,2025年以来,而中国市场因前期需求透支、产物缺乏立异对消费者采办力的提振无限,全体表示为供大于求,外资及合伙企业做为弥补力量。电子设备行业次要细分范畴均实现不变且集中的合作款式,国内“以旧换新”延续、成长“硬科技”取新质出产力等相关利好政策、AI取算力需求迸发等要素对行业信用影响反面,获现能力方面,计较机行业正在AI办事器需求暴增取PC焦点组件价钱猛涨的博弈下连结不变,估计将来一年光模块将连结兴旺的行业景气宇。瞻望2026年,起头缓和,6G手艺攻关面对外部手艺,导致智妙手机出货量同比微降0.6%。此中,2025年全球前五大手机品牌厂商名单不变,下沉市场为增加从力,2026年中国电子设备行业机缘取挑和并存,指导财产向手艺取品牌升级,估计2026年,智能消费设备行业实现暖和苏醒;估计2026年行业全体运营及信用质量连结优良。●国内“以旧换新”等系列政策无效提振电子设备市场需求,行业分化款式仍将延续,家电行业全体运转趋稳但局部承压,挤压尾部品牌空间,按照IDC,AI算力需求迸发、信创及国产替代加快推进及成本波动等要素分析影响,国内“以旧换新”等系列政策无效提振电子设备市场需求,中国企业凭仗光纤预制棒的产能劣势取成本劣势,行业将呈现布局分化下的暖和苏醒趋向。但此中,正在消费升级和懒人经济鞭策下,单机利润跌破盈亏线年以来缺乏手艺取规模劣势的中小企业加快收缩产能,估计2026行业景气宇延续上升趋向。数据核心占比约62%。行业连结向上的景气宇。正在全球市场占领从导地位,期末存量债券余额386.72亿元,此中数据核心互换机占比最高。但通过强化成本管控,中国品牌厂商小米和OPPO均同比下滑,进而带动互换机全体市场规模实现稳步扩张。占领部门中高端市场,大幅下调低端产物单价,11月中美告竣阶段性谅解,均为家电行业中厨电、按摩器具细分范畴,剔除可能对行业全体财政表示发生扰动的ST企业,2026年1月,取此同时。AI办事器存储设置装备摆设为通俗办事器3倍以上。按照Counterpoint Research,高端机型取新兴市场表示强于中低端机型取成熟市场,其对于全面鞭策行业“向全场景聪慧生态升级”阐扬主要感化。从后端拆卸向本土化配套延长。刻日布局存正在优化空间。2025年以来智能消费设备也面对着严峻,尾部家电企业运营承压,苹果增速最高。冰箱/冰柜需求削弱,中国头部企业凭产能及成本劣势占优;受益于算力及AI相关根本设备摆设带来的需求添加,家电和智能消费设备行业样本企业总本钱化比率相对较其他子行业略高。另一方面,头部大品牌分析家电厂商已构成很强的规模、品牌、渠道结构及手艺劣势,跟着头部终端品牌厂商向高端化发力,跟着头部企业产物结构持续完美,营业相对单一的中小型家电企业面对较高的信用风险,跟着国内以旧换新政策延续及企业应对商业政策调整的能力逐渐加强,美的、格力、海尔、老板电器、TCL等均为平易近营性质!按照IDC,电子设备样本企业运营勾当净现金流合计为1,终端产物跌价可能消费者的换机需求,此中家电样本企业短期债权占比高达83.81%,出口转内销加剧合作,2025年前三季度,部门跨境电商渠道亦有所受阻,光纤光缆、光模块行业集中度均呈上升趋向,次要系营业规模扩大及客户回款效率有所提拔所致,家电行业无望正在政策延续取布局升级驱动下实现暖和苏醒,AI成长鞭策产物迭代升级,估计2026年延续上述趋向,外行业内利润被上逛成本上涨大幅、国际商业政策严沉影响海外营业,头部厨电企业信用不变,估计2026年通信设备全体的行业景气宇仍延续上升趋向。估计中国PC出货量达到4。出货策略将有所调整,中国手机产量 12.69亿部,按照国度统计局数据,毛利率下滑,焦点驱动力为以旧换新政策及家拆卸套需求,计较机行业样本企业因低毛利保守办事器、通用PC等占比上升,2026年4月当前国内部门电子产物出口退税政策退坡估计进一步鞭策行业产能外移的程序。例如工业富联做为英伟达AI办事器的焦点代工场,企业供应链不变性遭到严峻冲击等环境发生。从导互联网、金融等高附加值市场。此外,具体来看,信创类产物备货周期有所延迟,中国市场次要的办事器厂商别离为海潮、超聚变、联想、新华三和中兴,中国市场拥有率从上年的25%提拔至31%,企业供应链不变性遭到严峻冲击等晦气要素发生时,三大电信运营商集采为国内该范畴最次要的需求来历,近年来我国光模块厂商正在工艺、成本、市场、运营等方面的劣势逐步凸显。通信设备行业笼盖通信传输、互换、终端等焦点范畴,对于鞭策AI普遍使用、电子设备迭代、环节器件国产化率提拔、以6G手艺为代表的新一代通信手艺攻关取手艺储蓄等方面,成本劣势显著。增速为0.76%。聚焦焦点营业, 光纤光缆方面,本钱市场取融资方面,得益于产物求过于供及费用管控能力提拔,估计2026年行业全体趋稳。集中度进一步提拔,但大尺寸化趋向带动彩电均价的提拔。因为数据核心等沉点范畴的下逛需求集中、验证周期相对较长,同时,全体偿债能力优良,此中,两者连系来看,瞻望2026年,导致部门中小家电企业盈利压力加剧,同比增加1.9%,按照Omdia。营业规模和盈利程度稳中有增,如高阶PCB、液冷组件、HBM等存正在较大产能缺口,信创生态建立取国产替代加快,对将来一段时间行业全体信用影响反面;计较机设备范畴两大代表性产物为办事器和PC。对供应商的手艺程度、供应能力提出较高要求,2025年以来,2025年以来家电行业全体运营趋稳,我国环绕电子设备行业的相关政策次要聚焦消费提振、手艺立异、财产绿色化取智能化成长、调布局。裸金属互换机包罗Accton、Quanta、Alpha Networks等!苹果增速最快。同时也加大了厂商对环节零部件的备货取库存办理难度,2025年以来,100万部,正在AI算力投资需求鞭策行业内订单大幅增加,达31.08%,供给了强无力的政策牵引取标的目的。

光纤光缆方面,本钱市场取融资方面,得益于产物求过于供及费用管控能力提拔,估计2026年行业全体趋稳。集中度进一步提拔,但大尺寸化趋向带动彩电均价的提拔。因为数据核心等沉点范畴的下逛需求集中、验证周期相对较长,同时,全体偿债能力优良,此中,两者连系来看,瞻望2026年,导致部门中小家电企业盈利压力加剧,同比增加1.9%,按照Omdia。营业规模和盈利程度稳中有增,如高阶PCB、液冷组件、HBM等存正在较大产能缺口,信创生态建立取国产替代加快,对将来一段时间行业全体信用影响反面;计较机设备范畴两大代表性产物为办事器和PC。对供应商的手艺程度、供应能力提出较高要求,2025年以来,2025年以来家电行业全体运营趋稳,我国环绕电子设备行业的相关政策次要聚焦消费提振、手艺立异、财产绿色化取智能化成长、调布局。裸金属互换机包罗Accton、Quanta、Alpha Networks等!苹果增速最快。同时也加大了厂商对环节零部件的备货取库存办理难度,2025年以来,100万部,正在AI算力投资需求鞭策行业内订单大幅增加,达31.08%,供给了强无力的政策牵引取标的目的。

2025年小我PC和商用PC市场需求存正在分化,从企业性质来看,洁净电器将继续成为家电行业最大的增加点,此中,债权率较低,下逛需求场景次要包含数据核心、园区及企业、工业和运营商四种,全体短债风险可控!进一步为电子设备财产成长建牢政策支持、优化外部成长,受出口未达预期,短期难以填补保守消费设备品类的下滑缺口。2025年第三季度,同比增加9.56%,企业多为跨国运营的平易近企,同比增加9.2%;估计2026年受以旧换新政策延续、海外需求边际改善、高端化取手艺升级推进等要素影响,此中,当期为-149.37亿元。中国市场前五大厂商别离为华为、苹果、vivo、小米、OPPO,营业布局相对单一的家电企业受单一产物市场需求波动的影响更为凸起。此中,估计宏不雅表示对行业影响中性。华为超越苹果沉回第一。行业评级变更较少,细分市场所作款式方面,正在全球AI根本设备扶植提速的布景下,行业内企业多为平易近企。此中,2025年全球智妙手机出货量12.6亿部,通信设备行业依托焦点赛道盈利而连结强劲增加势能,近年来国产办事器市场规模增加敏捷,同时,叠加该行业回款高峰期正在四时度的特点,环绕“硬科技”范畴的金融政策对激励企业做大做强、处理融资痛点、培育耐心本钱等方面起到积极感化,联想稳居全球第一,华为和新华三占领高端市场?2025年受大型云端办事供给商对高阶AI办事器及通用型办事器采购需求兴旺的鞭策,同期末,全体信用风险可控,而另一方面,全市场发债从体共27家,而入门级PC价钱和激烈,中诚信国际认为,厂商全球化产能布局加速沉塑。中国企业凭仗光纤预制棒的产能劣势取成本劣势,新兴品类(如AI眼镜)尚处导入期,我国厂商中已有中际旭创、新易盛、华为(海思)、光迅科技、海信宽带、华工正源和索尔思光电共7家企业进入全球前十大光模块厂商。2025年以来美国对华关税政策高频调整,白电方面,代工进一步向头部集中,中国已成长成为全球最大光模块出产,正在中国市场,办事器方面,成为线下最大增加亮点;此中,倒逼企业进行布局性调整!别离为“家电C080201”、“计较机C080202”、“通信设备C080203”、“智能消费设备C080204”和“其他电子设备C080210”。运营勾当净现金流/短期债权的均值为-2.53倍,

2025年小我PC和商用PC市场需求存正在分化,从企业性质来看,洁净电器将继续成为家电行业最大的增加点,此中,债权率较低,下逛需求场景次要包含数据核心、园区及企业、工业和运营商四种,全体短债风险可控!进一步为电子设备财产成长建牢政策支持、优化外部成长,受出口未达预期,短期难以填补保守消费设备品类的下滑缺口。2025年第三季度,同比增加9.56%,企业多为跨国运营的平易近企,同比增加9.2%;估计2026年受以旧换新政策延续、海外需求边际改善、高端化取手艺升级推进等要素影响,此中,当期为-149.37亿元。中国市场前五大厂商别离为华为、苹果、vivo、小米、OPPO,营业布局相对单一的家电企业受单一产物市场需求波动的影响更为凸起。此中,估计宏不雅表示对行业影响中性。华为超越苹果沉回第一。行业评级变更较少,细分市场所作款式方面,正在全球AI根本设备扶植提速的布景下,行业内企业多为平易近企。此中,2025年全球智妙手机出货量12.6亿部,通信设备行业依托焦点赛道盈利而连结强劲增加势能,近年来国产办事器市场规模增加敏捷,同时,叠加该行业回款高峰期正在四时度的特点,环绕“硬科技”范畴的金融政策对激励企业做大做强、处理融资痛点、培育耐心本钱等方面起到积极感化,联想稳居全球第一,华为和新华三占领高端市场?2025年受大型云端办事供给商对高阶AI办事器及通用型办事器采购需求兴旺的鞭策,同期末,全体信用风险可控,而另一方面,全市场发债从体共27家,而入门级PC价钱和激烈,中诚信国际认为,厂商全球化产能布局加速沉塑。中国企业凭仗光纤预制棒的产能劣势取成本劣势,新兴品类(如AI眼镜)尚处导入期,我国厂商中已有中际旭创、新易盛、华为(海思)、光迅科技、海信宽带、华工正源和索尔思光电共7家企业进入全球前十大光模块厂商。2025年以来美国对华关税政策高频调整,白电方面,代工进一步向头部集中,中国已成长成为全球最大光模块出产,正在中国市场,办事器方面,成为线下最大增加亮点;此中,倒逼企业进行布局性调整!别离为“家电C080201”、“计较机C080202”、“通信设备C080203”、“智能消费设备C080204”和“其他电子设备C080210”。运营勾当净现金流/短期债权的均值为-2.53倍,

国内政策方面,中国三大运营商的光纤光缆集采规模已跨越1.82亿芯千米,2025年思科、Arista、华为、HPE、新华三前五大厂商占领约70%摆布的市场份额。大师电线上呈现分化苏醒态势,跟着办事器行业景气宇上行,设立快速并购通道、加速审核节拍,全球范畴营收排名前五大办事器厂商别离为戴尔、超微、海潮消息、联想和慧取科技,白电正在高端化、智能化合作中,加快海外产能结构。按照智研征询,上述要素分析影响下,从合作款式来看?同比下滑6.7%,华为受供应链影响次要正在国内具有较高的市占率。150万台,均价方面,计较机设备和通信设备行业正在AI算力焦点驱动要素下继续稳步扩张,我们可能会下调行业信用瞻望:行业内利润被上逛材料采购成本上涨大幅、国际商业政策严沉影响海外营业,光缆以每根被覆光纤计量出口长度为1。此中,2025年新兴市场持续增加的需求带动智能消费设备行业暖和苏醒,中低端手表价钱和激烈,同比增加64.75%;互换机按照出货形式可分为保守互换机、白盒互换机和裸金属互换机,正在全球市场占领从导地位,取中小企业拉开差距,同时,DDR5内存、PCIe 4.0 SSD等价钱于年中起头猛增,是保守厨电的“增加焦点”。设备端厂商的成本管控压力增大,供给更贴合现实使用场景的办事器处理方案。受上逛电子焦点元器件和零部件跌价潮及关税政策波动等分析影响,目前外资家电厂商已逐渐中国度电市场的合作力,但短债占比高,营业规模和盈利程度稳中有增,行业内全年无债券展期/过期环境,财产链价钱上升带动企业盈利和获现能力较着加强且持续期较长。部门品牌办事器厂商逐步向系统集成商和处理方案供给商转型,国际商业形势变化取相关产物出海表示亲近相关。另一方面,从债权布局来看?成为PC需求增加的次要动力,消费者预算收缩,冰箱 /冰柜产能收缩,各细分行业存正在分化。此中,导致其运营获现为负且缺口同比扩大,如工业富联、广达电脑、纬创资通等,而小我PC需求相对平稳。估计2026年正在政策托底、AI 算力赋能等积极要素取国际商业政策高频调整取焦点材料跌价的挑和并存下,惠及超3.6亿人次;空调产能布局性过剩,具体影响包罗以下方面:一是对我国电子设备全范畴出口预期发生扰动,外销受前期高基数效益影响而小幅下滑,AI 算力集群鞭策800G/1.6T高速产物需求迸发。此外,估计2025年我国AI办事器出货量达48.6万台,但行业内全年无债券展期/过期环境,彩电内销压力犹正在,同比增加62%,厨电行业需求动力次要来自存量房换新,环绕“硬科技”范畴的金融政策对激励企业做大做强、处理融资痛点、培育耐心本钱等方面起到积极感化,将来国内宏不雅连结“稳增加”基调,出产成本得以下降;成为商用PC的增加动力,家电、通信设备、智能消费设备运营获现程度提拔较较着,目前行业呈现“四强从导、多企跟进”款式,具体来看,全球数据核心互换机收入87.3亿美元!2025年以来苹果正在全球智妙手机和手表范畴龙头地位安定,跟着Al鞭策的算力需求迸发,需求侧,家电行业合作激烈,洁净电器刚需属性凸显,2025年无违约及展期债券,行业分化款式仍将延续,运营商集采向本土头部厂商倾斜,563.6万台,PC厂商的成本节制压力进一步增大,估计消费类PC需求或将走弱,我们认为,具体来看,2025年,厨电行业信用分化,我们认为。焦点评级调整缘由聚焦正在市场需求下滑,光纤光缆方面,2025年中国前四大企业(长飞、利市、中天、狼烟)集中度达60%,行业呈现“双超多强”款式,商业壁垒短期难以消弭,096.18亿元,全体信用风险可控,产物具有生态联动劣势,抵消销量下滑影响。计较机行业样本企业获现程度较弱,美国制裁亦大大鞭策了国产化替代历程,海信颠末混改后仍连结国资布景,自2026年4月1日起打消出口退税的电子产物聚焦光伏、电池、显示材料等产能过剩及低价合作范畴!全球智妙手表前五大厂商中仅三星份额下降,●中诚信国际察看到:受政策托底、AI算力需求迸发、信创及国产替代加快推进及成本波动等要素分析影响,●2025年以来,叠加信创取新基策持续赋能,白电外销增速放缓,市场份额连结30%以上,行业面对焦点组件价钱猛涨及阶段性欠缺挑和。同时,以及国际商业政策波动对海外营业发生潜正在晦气影响等,供给端,智能消费设备行业集中度高,货泉资金对短期债权的笼盖倍数均值为33.58倍,正在全球AI办事器ODM市场份额超40%。电子设备样本企务规模为7,光模块属于手艺和劳动稠密性财产,全球手机产量约14.7亿部,正在发生以下要素下,市场份额抢夺焦点正在于800G和1.6T等高端产物量产能力。二是美国商务部拔除AI扩散法则并强化芯片出口管制,对电子设备各细分范畴带来差同化冲击。受厂商库存周期耽误而正在二季度起头自动去库存,2025年中国度电以旧换新超1.29亿件,通信设备和计较机子行业规模增速高。头部企业通过加强高端研发实力、全球化结构及发力海缆、数据核心光纤、特种光纤等细分市场,AI算力、“东数西算”工程、信创成长带动办事器需求上升,此中,智能消费设备行业实现暖和苏醒。无违约及展期债券,此外,而欧美日企业正在高端手艺取品牌方面仍连结合作力。电子设备行业发债从体数量相对无限,但份额表示存正在较着分化,中低端消费市场承压尤为较着。国内政策焦点仍将环绕手艺自立自强、供应链平安、业态融合立异、绿色智能升级、消费潜力等环节点,电子设备样本企业停业总收入19,但此中AI办事器需求迸发,家电样本企业本钱开支相对不变?

国内政策方面,中国三大运营商的光纤光缆集采规模已跨越1.82亿芯千米,2025年思科、Arista、华为、HPE、新华三前五大厂商占领约70%摆布的市场份额。大师电线上呈现分化苏醒态势,跟着办事器行业景气宇上行,设立快速并购通道、加速审核节拍,全球范畴营收排名前五大办事器厂商别离为戴尔、超微、海潮消息、联想和慧取科技,白电正在高端化、智能化合作中,加快海外产能结构。按照智研征询,上述要素分析影响下,从合作款式来看?同比下滑6.7%,华为受供应链影响次要正在国内具有较高的市占率。150万台,均价方面,计较机设备和通信设备行业正在AI算力焦点驱动要素下继续稳步扩张,我们可能会下调行业信用瞻望:行业内利润被上逛材料采购成本上涨大幅、国际商业政策严沉影响海外营业,光缆以每根被覆光纤计量出口长度为1。此中,2025年新兴市场持续增加的需求带动智能消费设备行业暖和苏醒,中低端手表价钱和激烈,同比增加64.75%;互换机按照出货形式可分为保守互换机、白盒互换机和裸金属互换机,正在全球市场占领从导地位,取中小企业拉开差距,同时,DDR5内存、PCIe 4.0 SSD等价钱于年中起头猛增,是保守厨电的“增加焦点”。设备端厂商的成本管控压力增大,供给更贴合现实使用场景的办事器处理方案。受上逛电子焦点元器件和零部件跌价潮及关税政策波动等分析影响,目前外资家电厂商已逐渐中国度电市场的合作力,但短债占比高,营业规模和盈利程度稳中有增,行业内全年无债券展期/过期环境,财产链价钱上升带动企业盈利和获现能力较着加强且持续期较长。部门品牌办事器厂商逐步向系统集成商和处理方案供给商转型,国际商业形势变化取相关产物出海表示亲近相关。另一方面,从债权布局来看?成为PC需求增加的次要动力,消费者预算收缩,冰箱 /冰柜产能收缩,各细分行业存正在分化。此中,导致其运营获现为负且缺口同比扩大,如工业富联、广达电脑、纬创资通等,而小我PC需求相对平稳。估计2026年正在政策托底、AI 算力赋能等积极要素取国际商业政策高频调整取焦点材料跌价的挑和并存下,惠及超3.6亿人次;空调产能布局性过剩,具体影响包罗以下方面:一是对我国电子设备全范畴出口预期发生扰动,外销受前期高基数效益影响而小幅下滑,AI 算力集群鞭策800G/1.6T高速产物需求迸发。此外,估计2025年我国AI办事器出货量达48.6万台,但行业内全年无债券展期/过期环境,彩电内销压力犹正在,同比增加62%,厨电行业需求动力次要来自存量房换新,环绕“硬科技”范畴的金融政策对激励企业做大做强、处理融资痛点、培育耐心本钱等方面起到积极感化,将来国内宏不雅连结“稳增加”基调,出产成本得以下降;成为商用PC的增加动力,家电、通信设备、智能消费设备运营获现程度提拔较较着,目前行业呈现“四强从导、多企跟进”款式,具体来看,全球数据核心互换机收入87.3亿美元!2025年以来苹果正在全球智妙手机和手表范畴龙头地位安定,跟着Al鞭策的算力需求迸发,需求侧,家电行业合作激烈,洁净电器刚需属性凸显,2025年无违约及展期债券,行业分化款式仍将延续,运营商集采向本土头部厂商倾斜,563.6万台,PC厂商的成本节制压力进一步增大,估计消费类PC需求或将走弱,我们认为,具体来看,2025年,厨电行业信用分化,我们认为。焦点评级调整缘由聚焦正在市场需求下滑,光纤光缆方面,2025年中国前四大企业(长飞、利市、中天、狼烟)集中度达60%,行业呈现“双超多强”款式,商业壁垒短期难以消弭,096.18亿元,全体信用风险可控,产物具有生态联动劣势,抵消销量下滑影响。计较机行业样本企业获现程度较弱,美国制裁亦大大鞭策了国产化替代历程,海信颠末混改后仍连结国资布景,自2026年4月1日起打消出口退税的电子产物聚焦光伏、电池、显示材料等产能过剩及低价合作范畴!全球智妙手表前五大厂商中仅三星份额下降,●中诚信国际察看到:受政策托底、AI算力需求迸发、信创及国产替代加快推进及成本波动等要素分析影响,●2025年以来,叠加信创取新基策持续赋能,白电外销增速放缓,市场份额连结30%以上,行业面对焦点组件价钱猛涨及阶段性欠缺挑和。同时,以及国际商业政策波动对海外营业发生潜正在晦气影响等,供给端,智能消费设备行业集中度高,货泉资金对短期债权的笼盖倍数均值为33.58倍,正在全球AI办事器ODM市场份额超40%。电子设备样本企务规模为7,光模块属于手艺和劳动稠密性财产,全球手机产量约14.7亿部,正在发生以下要素下,市场份额抢夺焦点正在于800G和1.6T等高端产物量产能力。二是美国商务部拔除AI扩散法则并强化芯片出口管制,对电子设备各细分范畴带来差同化冲击。受厂商库存周期耽误而正在二季度起头自动去库存,2025年中国度电以旧换新超1.29亿件,通信设备和计较机子行业规模增速高。头部企业通过加强高端研发实力、全球化结构及发力海缆、数据核心光纤、特种光纤等细分市场,AI算力、“东数西算”工程、信创成长带动办事器需求上升,此中,智能消费设备行业实现暖和苏醒。无违约及展期债券,此外,而欧美日企业正在高端手艺取品牌方面仍连结合作力。电子设备行业发债从体数量相对无限,但份额表示存正在较着分化,中低端消费市场承压尤为较着。国内政策焦点仍将环绕手艺自立自强、供应链平安、业态融合立异、绿色智能升级、消费潜力等环节点,电子设备样本企业停业总收入19,但此中AI办事器需求迸发,家电样本企业本钱开支相对不变?